Bloomberg

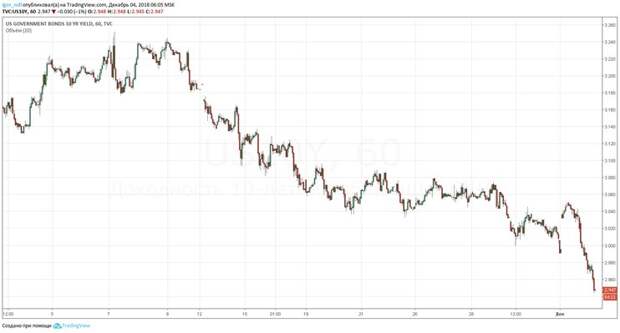

Инверсия кривой доходностей считается самым лучшим и точным индикатором надвигающейся рецессии. Конечно, пока инверсия имеет локальный характер - разница между доходностями 3-х и 5-и бумаг опустилась ниже нуля. Тем не менее, это важный момент, который не стоит недооценивать.

Zerohedge

Zerohedge

С точки зрения истории, дальнейшее ужесточение политики возможно, но Фед никогда не повышал в таких случаях ставку более чем на 1% в течение года. Исходя из этого можно предположить, что инверсия может формально стать сигналом к завершению цикла повышения ставок со стороны Федрезерва.

Эксперты JP Morgan отмечают, что инверсия в передней части кривой является значительным событием для рынка, не в последнюю очередь потому, что она встречается довольно редко. Это случалось всего три раза за последние два десятилетия: в 2005, 2000 и 1998 годах - периоды, предшествующие крупным рыночным спадам.

Ожидания рынка уже претерпели изменения. Сейчас участники рынка ожидают пика в политике ФРС в конце 2019 г., а не 2020 г., как было в прошлом году.

Стоит добавить, что в этот раз перед ФРС стоит еще одна проблема. Регулятору нужно сокращать балансовый счет, и эффект от этого процесса оказывает влияние на рынок даже в большей степени, чем повышение ставки. Ранее Федерезерв никогда не проводил таких операций, как сейчас, поэтому сравнение с историческими аналогами может дать не совсем точные прогнозы.