Худший с середины марта торговый день для фондовых индексов США заставил «быков» по EUR/USD отступить. Главными драйверами укрепления евро на рубеже весны и лета являлись эпическое ралли американского рынка акций, способствующее распродажам активов-убежищ, и масштабные стимулы ЕС и ЕЦБ, реализация которых позволит сгладить рецессию экономики еврозоны. Европа вновь едина, а долгосрочные перспективы доллара из-за роста двойного дефицита бюджета и счета текущих операций отнюдь не радужны. Впрочем, любой тренд нуждается в коррекции, вопрос в том, насколько она будет глубокой?

Очевидно, что 40%-й рост S&P 500 от уровней мартовского дна выглядит чрезмерным. Спекулянты чересчур увлеклись идеей V-образного восстановления ВВП США и покупали акции как горячие пирожки. Белый дом всячески поддерживал витающие на рынке настроения, и когда ФРС на июньском заседании выдал мрачные прогнозы о длительном процессе восстановления американской экономики, Дональд Трамп взялся за старое. Он возобновил критику Джерома Пауэлла. Дескать, Федрезерв часто ошибался с оценкой ситуации, на самом деле Штаты в третьем квартале будут иметь очень хороший, в четвертом – отличный, а в 2021 – самый лучший экономический рост.

Безусловно, президенту США в преддверии выборов необходимо, чтобы S&P 500 не просто вышел в зеленую зону с начала года, но и обновил рекордный максимум. При таком раскладе можно будет говорить, что Штаты победили пандемию, и гарантировать себе победу. Это обстоятельство позволяет предположить, что коррекция фондовых индексов будет недолгой. Если так, то и индекс USD продолжит идти вниз. На мой взгляд, обратная корреляция S&P 500 и доллара – это всерьез и надолго. Масштабные свопы ФРС с другими центробанками снизили потребность в долларовой ликвидности. При этом объемы операций не дотягивают до уровней предыдущего экономического кризиса: к концу первой недели июня иностранными центральными банками было освоено около $447 млрд, на пике рецессии 2008-2009 речь шла о $583 млрд.

Динамика объемов валютных свопов ФРС с другими центробанками

Удовлетворив потребность зарубежных партнеров в американской валюте, Федрезерв одновременно снизил стоимость хеджирования. Теперь европейские управляющие активами могут с чистой совестью покупать американские акции и одновременно продавать доллара США в рамках операций по страхованию ценовых рисков. Ранее затраты были слишком высоки, что заставляло спекулянтов отказываться от подобных сделок и способствовало усилению прямой корреляции S&P 500 и индекса USD. Любопытно, что сокращение стоимости хеджирования покупок американских активов свидетельствует о серьезной недооценке евро.

Динамика EUR/USD и стоимости хеджирования

Таким образом, средне- и долгосрочные перспективы «американца» выглядят не очень хорошо, что позволяет покупать основную валютную пару на откатах.

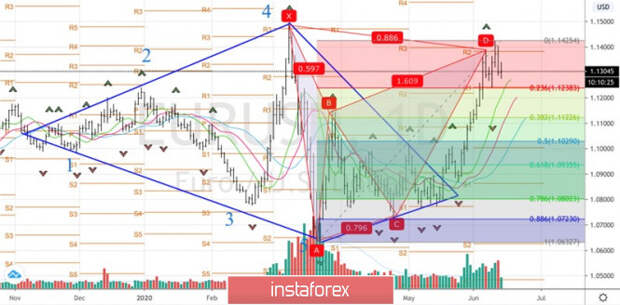

Технически после достижения таргета на 88,6% по паттерну «Летучая мышь» возросли риски коррекции к 1,124, а, возможно, и к 1,1125. Отбой от этих уровней (23,6% и 38,2% от волны AD) даст основание для формирования лонгов по EUR/USD.

EUR/USD, дневной график