США

Что же, неделя выдалась нервной для всех рынков без исключения. Котировки стали неустойчивыми еще на прошлой неделе, накануне одобрения Палатой представителей Конгресса США пакета антикризисных мер от демократов. Однако после одобрения рынок не перестал быть волатильным из-за опасений роста инфляции, вызванного вливанием огромного денежного пула в экономику.

На фоне этих событий аукцион распродажи 10- и 30-летних облигаций госзайма в Штатах прошел не по лучшему сценарию, спроса на них не хватило. И ставки доходности по ним стали расти.Доллар также показал прирост на волне эйфории от ожидаемых стимулов и роста доходности по госзаймам. Зато рынок акций стал очень чувствительным. Начав неделю с прироста, основные индексы США двинулись вниз, что сигнализировало об оттоке активов из акций в облигации и на менее волатильные рынки.

Инвесторы с напряжением ожидали результатов заседания FOMC, и рассчитывая, и опасаясь «голубиных сигналов» от Пауэлла. В среду было объявлено о достаточно спорном решении сохранить процентную ставку, а также основные льготы, предоставленные крупным банкам ранее.

Но и это не успокоило рынок, поскольку вслед за оптимизмом и надеждой на скорейшее выздоровление экономики аналитики начали один за другим выкатывать тревожные прогнозы, угрожая беспрецедентной инфляцией. Риторика Пауэлла, который не обнародовал четкого плана по борьбе с возможным превышением установленного порога инфляции в 2%, способствовала беспокойству инвесторов. Кривая рынка указывает на скорое повышение ставок, и многих беспокоит возможная недосказанность со стороны ФРС, хотя индикатор страха падает.

В пятницу стоимость облигаций, наконец, откатилась с 14-месячных максимумов в четверг на уровне 1,754%.

Утром они упали до 1,6838%, а сейчас котируются по 1 694. Это отскок от максимумов на 0,035 пунктов.Томас Хейс, управляющий член компании Great Hill Capital в Нью-Йорке, говорит: «Инвесторы постепенно начинают понимать, что доходность госказначейских бумаг завышена, поэтому сейчас мы наблюдаем их постепенную стабилизацию».

В то же время некоторые аналитики обещают дальнейший рост облигаций, и к лету прирост составит около 2% из-за увеличения индекса потребительских цен.

Еще накануне ходили слухи о возможном проседании рынка акций на 10% и глобальном мировом кризисе, однако на последней сессии S&P 500 и Dow продемонстрировали небольшой прирост.

Так, промышленный Dow Jones Industrial Average достиг отметки в 33200,40 в 19:00 по МСК, но затем график устремился вниз и сейчас котируется на уровне 32763.

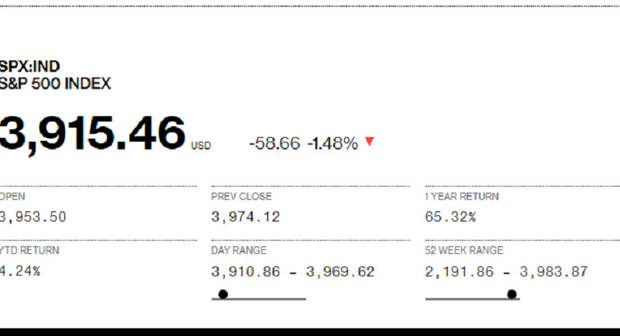

Энергетический S&P 500 после хорошего взлета в среду и небольшой коррекции в четверг до уровня 3,974,12 также падает и сейчас показывает уровень 3915,46. Безусловно, на него влияют котировки нефти, сейчас также волатильные из-за снижения объемов запасов.

Nasdaq также снижается, отскочив от максимумов прошлой недели на более чем 7%. FTSE 100 опустился до уровня 6675,55, что составило 1,55%.

Все же Уолл-стрит еще отыграется с открытием американской сессии благодаря истечению срока фьючерсов и опционов, что обычно приводит к повышению ликвидности.

USD

В среду доллар активно продавался, впрочем, сохраняя курс относительно всей корзины валютных пар. Но с тех пор американская валюта добавила 0,1% и наметилась на повышение.

Commerzbank считает, что «разочарование инвесторов от «голубиной» политики ФРС было лишь сиюминутным и незначительно повлияло на доллар».

Сейчас долларовый индекс подрос на 0,31% и достиг отметки 92.1510.

В целом прогнозы по доллару отпимистичные благодаря дотационной политике правительства США.

Европа

На этой неделе Евросоюз подкосили сразу несколько событий.

Французское правительство ввело полный локдаун.

Германия переживает третью волну коронавируса, что заставляет ее выпустить облигаций госзайма еще на 83 млрд долл. в этом году. Вкупе со скандалом вокруг Greensill индикаторная экономика ЕС находится под огромным давлением.

Проблемы с AstraZeneca поставили под угрозу план вакцинации в ряде стран. Впрочем, сегодня доверие к прививкам этого производителя немного восстановилось. Так, Франция сегодня заявила, что собирается использовать скандальную вакцину для прививки пожилых людей старше 55 лет, несмотря на то что шведское Агентство по производству медицинской продукции расследует дело о двух смертельных случаях, наступивших после прививок.

Скандинавские страны пока приостановили использование этой вакцины до окончания исследований своих лабораторий. А Великобритания начинает испытывать перебои с поставками вакцины из-за дополнительных лабораторных проверок и «оседании» груза на таможне.

Сейчас в Европе идут споры о производстве вакцины данной компании. Несколько стран-производителей прекратили выпуск новых партий до решения контролирующих органов, несмотря на рекомендации регулятора. Позже Италия и Франция решили возобновить производство. Гунтрам Вольф, директор аналитического центра Брейгеля в Брюсселе, назвал эти действия «хаотичными и разрушительными для быстрого развертывания вакцинации».

И хотя спор о поставках кажется урегулированным, нельзя не отметить обострение отношений между Британией и Евросоюзом, особенно с учетом Brexit. Это напряжение отразилось и на валютной паре GBPEUR. С учетом роста фунта также отличилась пара GBPUSD, в целом показавшая себя неплохо.

Аналитики Bloomberg отмечают, что осторожный подход Европы к крайним мерам спас экономику ряда стран в прошлом году, но он же подвел ее в текущем, заставив осторожничать, когда вакцина уже была на руках.

Выступление Лагард с заявлением о кредитно-денежной политике на прошлой неделе также не оправдало надежд управляющих фондами, хотя Европейский банк максимально смягчил новости о том, что новых дотаций на борьбу с коронавирусом ждать не приходится. Процентная ставка и остальные целевые показатели остались прежними, однако это не спасло евро от падения, а европейские облигации – от роста доходности.

Евро по-прежнему падает из-за проблем с вакцинацией. И после небольшого роста пара EURUSD утром до отметки в 1,1939 устремился вниз с коррекциями. Сейчас котировка составляет 1,88.

В отличие от выступления Лагард, новости с заседания Банка Англии по показателям на следующий квартал были приняты британцами хорошо. Тем не менее рынок отреагировал на проблемы с поставками вакцин. Кроме того, сегодня закрываются контракты по фьючерсам, что означает отток активов из европейского сектора. Поэтому фунт после недельных колебаний с коррекциями сейчас снизился и зафиксировался около отметки 1,3847, что на 0,55% ниже предыдущей сессии.

Йена и Юань

Китай на этой неделе «схлопывал пузыри». Несмотря на великолепные данные отчетов за прошлые периоды, жесткая регуляция со стороны правительства вынуждает небольшие производства, а вслед за ними и курс юаня, шататься. Недавнее сообщение из нескольких источников о том, что Государственный банк Китая активно торгует долларовыми свопами, также не добавило веса валюте.

Йена всю неделю ждала пятничного заседания Банка Японии. Инвесторов немного обеспокоила достаточно жесткая кредитно-денежная политика Центрального банка. Объемы розничных продаж упали, но ставка осталась на том же уровне. К тому же показатели потребительских цен оказались невысокими. Поэтому йена сегодня себя чувствует уверенно и укрепляется к доллару.

В целом, азиатский рынок неплохо себя показал.

Криптовалюты

Биткоин хорошо вырос, однако после достижения максимумов просел вниз вместе с другими собратьями из-за новостей из Индии о возможном запрете криптовалют. Это лишь первая ласточка от внутриправительственных регуляторов, которая и дальше будет корректировать курсы цифровых валют. Впрочем, инвесторы не унывают благодаря хорошим новостям из США.

Нефть и золото

Доходность облигаций подкосила курс золота без фиксированной доходности, поэтому оно упало на 0,2% за унцию.

Снижение цены на нефть в четверг нивелировало четырехнедельный рост из-за опасений низкого спроса. Сейчас на фоне данных о запасах сырья, оказавшихся не такими большими, повысило расценки, и фьючерсы на Brent торгуются по 63,66 долл., что дает 0,71% прироста.

На следующей неделе интерес инвесторов привлекают несколько событий:

- аукционы по размещению облигаций госзайма Германии, которые вряд ли покажут хороший результат;

- аукционы векселей во Франции, США;

- аукционы 30-летних облигаций в Британии с неплохим прогнозом по результатам торгов;

- речь члена Комитета по кредитно-денежной политике Англии Канлиффа;

- отчеты и планы Японии в отношении финполитики;

- речи членов FOMC, а также выступление Пауэлла в среду 24 марта;

- число заявок по безработице от США;

- объемы товарных запасов на складах Штатов, и другие события.

Ожидается дальнейшее проседание пары евро/доллар и некоторое снижение доходности облигаций США, что позволит рынку акций отыграться.

Материал предоставлен компанией InstaForex - www.instaforex.com

Свежие комментарии