Во вторник на саммите Bloomberg Wealth стало очевидно, что самой волнующей инвесторов темой на данный момент является высокий риск инфляции. Действительно ли мы находимся на пороге новой Великой депрессии или пока бояться нечего?

На прошедшем саммите Грег Флеминг, президент и главный исполнительный директор Rockefeller Capital Management LP, признался: «Много лет я опирался на то, что инфляция сдерживается невероятными темпами производительности благодаря технологиям».

Иными словами, он считал, что мир производил столько товаров, что цены сдерживались конкуренцией между производителями. А стабильно высокий спрос поддерживал темпы развития.Какова же ситуация на сегодняшний день?

Бурный рост экономики США – насколько это постоянное явление?

На прошлой неделе Министерство торговли Соединенных штатов сообщило, что валовой внутренний продукт увеличился на 6,4% в годовом исчислении в первом квартале. По идее, это должно было железобетонно успокоить инвестиционные фонды. Хвастаясь цифрами, некоторые экономисты уже обещают второй квартал на допандемическом уровне.

Давайте посмотрим на составляющие этого прироста.

Во-первых, жилищное строительство переживает бум. Особенно интересно, что это происходит на фоне беспрецедентного падения спроса на вторичное жилье, особенно элит-класса. Это на самом деле объясняется разницей в интересах слоев населения.

Пока верхушка среднего и весь высший класс, воспринимая себя прежде всего управляющими по отношению к своим финансам, высвобождают свободную наличность для активных инвестиций и покрытия возможных перебоев с кредитным плечом, стремясь поучаствовать в возникшем пузыре, основная часть населения совсем по-другому воспринимает нынешнюю волатильность рынков.

Они ищут возможности вложить сэкономленные во время пандемии средства как можно более надежно.Но в условиях падения рейтингов облигаций способ, который работал годами, уже не работает. В условиях перегретых рынков одно из самых надежных мест для долгосрочных инвестиций – покупка недвижимости. Мы в очередной раз сталкиваемся с одним из парадоксов рынка: страх инфляции заставляет инвесторов вкладываться в недвижимость, тем самым удерживая, по крайней мере, этот сектор от краха.

На самом деле выигрывают не только строительные компании. Спрос на рабочую силу также благотворно сказывается на экономике. Кроме того, хорошо выросли на первичном рынке металлы, но главным героем этой недели стали пиломатериалы, ажиотажный спрос на которые сотрясает одну из крупнейших экономик в мире.

Уильям Жигере, который покупает и продает восточную ель для Sherwood Lumber в Массачусетсе, сказал: «Единственное, что вчера сдерживало покупателей, это то, что больше нечего было покупать. Казалось, что чем плотнее материал, тем сильнее желание его купить». Лесопилки оказались не готовы к такому спросу, и теперь пытаются пополнить запасы в срочном порядке. Также строители оживили спрос на сталь.

Нехватку сырья испытывает не только сектор жилищного строительства, но вся индустрия полупроводников. Медь растет в цене.

В целом, индекс Bloomberg Commodity Spot Index, отслеживающий 23 вида сырья, поднялся до самого высокого уровня с 2010 года. По данным JPMorgan Chase & Co. и IHS Markit, это привело к тому, что мировые цены на продукцию обрабатывающей промышленности достигли пика с 2009 года, а цены производителей в США - до уровня докризисного 2007 года. Аналитики JPMorgan также отметили, что цены на импортные непродовольственные товары и энергоносители в крупнейших странах выросли почти на 4% в первом квартале, что является максимальным показателем за три года.

Одна из основных проблем, которая мешает удовлетворению возрастающего спроса, - это нарушенные пандемией цепочки поставок.

Соответственно, нехватка предложения приводит к увеличению роста цен. Но разве цены растут только в строительной сфере?

Недавно такие компании, как Nestle SA и Colgate-Palmolive Co., уже заявили, что они вынуждены будут поднять цены. Казалось бы, спрос на бытовую химию и детское питание не может увеличиться кардинально, особенно в условиях демографического сокращения населения. Тем более, что в период кризиса многие домохозяйства вынуждены сократить затраты на химчистку, декоративную косметику и прочие товары «второй необходимости». Таким образом, мы видим, что цены растут не только вследствие пост-пандемического спроса.

Джон Мазерсол, директор по исследованиям в области ценообразования и закупок IHS Markit, сказал: «Резкий рост цен на сырьевые товары за последний год теперь гарантирует более высокую инфляцию цен на товары этим летом».

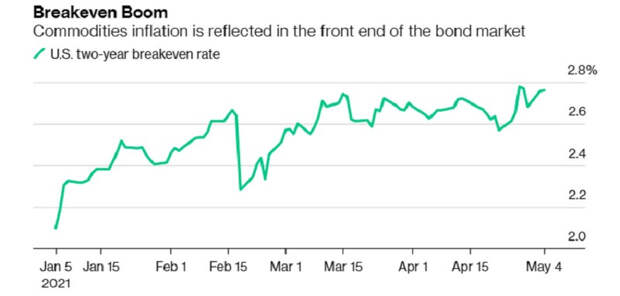

График1. Бум безубыточности. Инфляция на сырьевых товарах отражается на начальном этапе рынка облигаций.

Таким образом, уже можно с уверенностью утверждать, что инфляция – неизбежность ближайшего будущего. Но будет ли она носить временный характер или закрепится на новом уровне?

ФРС – первая скрипка с фальшивым звуком

В последнее время ФРС выступает единым блоком, принимая фактически весь пост-пандемический удар на себя. Даже ястребы в составе ФРС присоединились к общему хору в своих заверениях временности инфляционного роста.

Вице-председатель ФРС Ричард Кларида отмечает: «...данные говорят о том, что когда мы снова откроемся, будет некоторое движение вверх, но оно не сохранится в течение длительного времени, и это моя точка зрения». К ней присоединились известные своими ястребиными настроениями Эрик Розенгрен из Бостонского отделения ФРС и Лоретта Местер из Кливленда. «Ястребы превратились в голубей», - написал в электронном письме Нил Датта, глава отдела экономики США компании Renaissance Macro Research LLC.

«Учитывая, что инфляция так долго находилась на низком уровне, некоторое увеличение инфляционных ожиданий и фактической инфляции было бы желанным событием... Я бы не стала рассматривать увеличение инфляции, как тип устойчивого роста», - сказала Местер на выступлении в Бостонском экономическом клубе.

Чиновники ФРС на своем заседании на прошлой неделе поддержали процентные ставки около нуля и подтвердили, что будут продолжать покупать казначейские облигации на 80 млрд долларов и ценные бумаги, обеспеченные ипотекой, на 40 млрд долларов в месяц, пока экономика не добьется «значительного дальнейшего прогресса» в достижении их целей в области занятости и инфляции.

На самом деле, зная экономическую подоплеку, можно понять, какими соображениями руководствуется ФРС.

Уже сейчас аналитики предсказывают, что бурный рост прекратится по мере восстановления экономики и пополнения запасов.

Так, опубликованный в понедельник важный производственный обзор показывает, что самый быстрый рост, возможно, уже позади. Несмотря на то что расширение, вероятно, продолжится, схема «пока это работает, мы будем придерживаться этой политики» может создать проблемы для рынков. Мы наблюдали такой процесс в марте 2010 года во время последнего экономического цикла.

Обзор производственного сектора ISM является индикатором настроений владельцев заводов. Значение выше 50 указывает на прирост, а значение ниже 50 - на сокращение. Его апрельское значение 60,7 было исторически сильным, но странным образом - ниже на 4 пункта по сравнению с мартом, который был самым высоким с начала 1980-х годов.

График2.

В начале экономического цикла компании сокращают производство, истощая запасы, в ответ на падение спроса. Затем, когда спрос возвращается, они возвращают производство в оперативный режим, чтобы удовлетворить и пополнить запасы. Эта фаза наверстывания часто является наиболее устойчивой частью цикла, по мере того как экономика стремится к нормализации. Обычно это также запускает дефицит, рост цен и проблемы с цепочкой поставок, поскольку компании переключают передачи в хаотические времена. Произошло это в 2010 году, и происходит сейчас.

После того как этот первоначальный всплеск роста закончится, экономическая активность войдет в фазу стабилизации, и рост больше будет зависеть от того, как выглядит будущее, а не просто от возвращения к состоянию до спада. Пополнить запасы запасов легче, чем строить новые фабрики или распределительные центры в расчете на будущий спрос.

Инвесторы, как правило, застревают в тупике, когда происходит этот переход, что приводит к перестановкам на рынках по мере их адаптации к нормализованной экономической среде.

Именно это произошло, когда производственный индекс ISM достиг своего краткосрочного пика в марте 2010 года - в течение следующих 18 месяцев индекс S&P 500 фактически упал, несмотря на то что экономика и прибыль компаний продолжали расти. С точки зрения 2021 года весна 2010 года была ранним этапом расширения, но это был конец первоначального восстановления, и рынкам потребовалось некоторое время, чтобы его поглотить.

Говоря честно, я не думаю, что мы уже пережили тот самый бум увеличения пост-пандемического спроса, на который так рассчитывает ФРС. Скорее всего, это лето останется достаточно вялым - на фоне разгула пандемии в развивающихся странах. Мы все еще не победили COVID и по-прежнему весьма далеки от этого. Лишь следующая весна (в лучшем случае) покажет полноценно возродившийся спрос. И только затем мы будем наблюдать его откат на более спокойные позиции.

Но если подлинный спрос оказывается размазанным по временной линии, то откуда тогда показатели? В основном бум спроса сейчас отражает инвестиционные потоки. Так, рынок полупроводников перегрет спросом на чипы, которые используются на майнинг-фермах. С учетом роста криптовалют это закономерный подъем.

Жилищное строительство, как мы видим, также отражает, скорее, пессимистические настроения вкладчиков, чем их надежду на скорое восстановление.

Из сферы развлечений только туризм немного оживился - и то неуверенно.

С учетом этого, скорее всего, повышенный уровень инфляции переживет это лето, т.к. различные отрасли - от туристической до энергетической - будут постепенно включаться в процесс по мере восстановления спроса. Но цены не могут расти вечно, они уже выросли. Тогда как в действительности экономика настолько же далека от восстановления, как США далек от России. Любой дальнейший выраженный рост способен спровоцировать панику среди инвесторов и отток средств из доллара и акций американских компаний. Причем у последних тоже не все так радужно, как рисуется в отчетах по прибыли.

Акции и доллар – странное поведение в этом странном году

Мы уже писали, что доллар переживает парадоксальный этап: несмотря на падение его цены, спрос на заемные средства все растет.

Корпоративные доходы всегда важны для инвесторов в акции, но сейчас они важнее, чем обычно. Если фондовый рынок США надеется продемонстрировать в 2020-х годах показатели, отдаленно напоминающие его блокбастеры в 2010-х, ему потребуется резкий рост доходов, но это возможно только с полным восстановлением экономики.

Причина, по которой все зависит от прибыли, заключается в том, что два других источника доходности акций - дивиденды и увеличение стоимости - вряд ли внесут большой вклад в предстоящие годы. Дивидендная доходность индекса S&P 500 составляет всего 1,4%, это самый низкий показатель за 150 лет, не считая пика пузыря доткомов два десятилетия назад. Между тем, S&P 500 дороже, чем когда-либо, за исключением эпохи доткомов, и по некоторым параметрам является самым дорогим из когда-либо существовавших, поэтому инвесторы в здравом уме не могут ожидать, что его оценки вырастут еще больше.

График3.

Иными словами, согласно индексу S&P 500, мы уже в шоколаде. Да еще и так, как никогда ранее. А теперь оглянитесь вокруг. Вы в шоколаде?

Но то, как закончится первый квартал или даже остальная часть года, в значительной степени не имеет значения для долгосрочных инвесторов, да и в целом для экономики. Более важный вопрос - каков будет рост доходов в дальнейшем. Инвесторы в течение последнего десятилетия были приучены ожидать щедрой доходности акций, но я подозреваю, что многие из них не осознавали, что эта доходность была в значительной степени обусловлена причудливым ростом корпоративных прибылей. С 2010 по 2019 год прибыль S&P 500 росла на 10,2% в год, что является самым высоким показателем за любое десятилетие, по крайней мере с 1880-х годов. Это составило большую часть годовой прибыли S&P 500 в размере 13,3% за этот период. Остальные 3,1% в год приходятся на дивиденды (2,3%) и умеренное увеличение стоимости (0,8%).

Но за счет чего мы получали такие прибыли? Компании увеличивали показатели за последнее десятилетие больше за счет затягивания поясов, чем за счет расширения своего бизнеса. Все второе десятилетие текущего века мы выкарабкивались из кризиса 2008 года. Из 10,2% ежегодного роста прибыли только 4,4% пришлось на рост продаж. Остальные 5,8% в основном связаны с более низкими операционными расходами, процентными расходами и налоговыми платежами.

График 4.

А теперь спросите у себя, могут ли компании еще сократить расходы, еще туже затянуть пояса, чем они это сделали в прошлом году? Нет. И зарплаты урезать также некуда, ведь цены-то растут.

Более того, в связи с растущими призывами к федеральному правительству заставить компании повысить заработную плату и платить больше налогов, у них может больше не быть такой роскоши. Инфраструктурный план президента Джо Байдена предусматривает повышение корпоративных налогов. Ожидается, что администрация также будет настаивать на повышении федеральной минимальной заработной платы. И если в ближайшие годы процентные ставки подскочат, что, вероятно, произойдет по мере того, как экономика вернется в норму, проценты по долгам компаний станут еще большим бременем.

Но могут ли остаться инвесторы без прибыли? Нет. Смысл инвестирования - в извлечении прибыли. Поэтому либо мы будем наблюдать отток финансов с рынка акций, либо управляющие найдут способ удержать доходность.

При этом мы сталкиваемся с еще одним феноменом уже очевидно перегретого рынка: у крупных американских компаний на балансах рекордные суммы наличных денег, но они по-прежнему занимают у долговых инвесторов миллиарды долларов, которые им не придется возвращать в течение десятилетий. И облигации по-прежнему пользуются высоким спросом.

По данным исследователей Bloomberg Анураг Рана и Джина Мартин Адамс, денежные средства на балансах компаний S&P 500 находятся на рекордно высоком уровне - около 2,7 триллиона долларов. И знаете, как они их используют? Apple и Microsoft выкупают акции на миллиарды долларов, потому что у них нет лучшего способа использовать свои деньги. Кроме того, это единственный способ удержать их стоимость на плаву.

Тем не менее, выкупая свои акции, компании продолжают выпускать все новые пулы облигаций. Они думают: «Позвольте мне получить дешевые деньги, пока я могу, и тогда проявлю гибкость». Так сказал Джоэл Левингтон, директор по кредитным исследованиям Bloomberg Intelligence.

Американские банки являются ярким примером этого. Они только что сообщили о самых лучших квартальных прибылях за всю историю. И все же неожиданно такие компании, как JPMorgan Chase & Co. и Bank of America Corp., продают больше облигаций, чем когда-либо раньше.

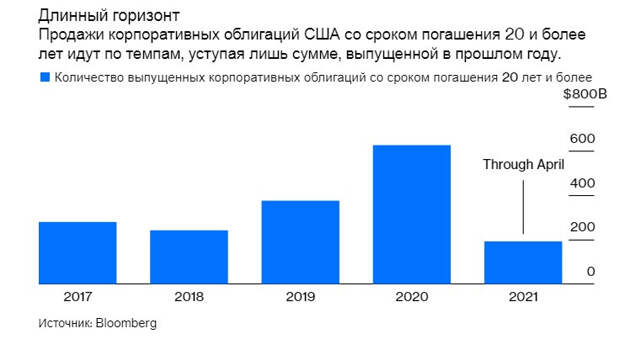

Вот цифры. По данным Bloomberg, компании инвестиционного уровня продали в этом году облигаций США на сумму 189,7 млрд долларов со сроком погашения 20 или более лет. Согласно данным, это будет второй по величине такой долг за год после 2020 года, когда они продали облигаций на 625,2 миллиарда долларов. На прошлой неделе облигации со сроком погашения 10 лет и более составили более двух третей от общего предложения инвестиционного класса, согласно данным, собранным Bloomberg, что намного выше среднего показателя за год, когда предложение составляло менее половины.

Все больше этих компаний находятся на низшей ступени кредитного спектра инвестиционного уровня, тем не менее общие затраты по займам значительно снизились. Корпорации платят меньше, чем на 1,3 процентных пункта по базовой ставке за займы на десятилетия вперед, что близко к самому низкому спрэду с 2007 года.

График5.

Причина разгула облигаций не сулит ничего хорошего инвесторам: многие крупные корпорации берут взаймы просто потому, что могут. Это настолько дешево, что стоит рискнуть, что эти компании в конечном итоге найдут более высокую прибыль в другом месте или что инфляция фактически удешевит погашение в будущем.

И это действительно может сработать: если инфляция ударит по американской, а вслед за тем и по мировой экономике, фактические долги корпораций перед прайм-брокерами и, в конечном итоге, ФРС упадут, вследствие чего бюджет недосчитается огромных сумм, которые сожрет инфляция.

А теперь смотрите. Мало того, что инвесторы зарабатывают относительно ничтожные суммы, у них также есть сокращающаяся подушка для компенсации растущих ставок. Это потенциально серьезное препятствие, когда инвесторы ждут большей инфляции и более высокой доходности.

Имея такую небольшую подушку против колебаний любого рода, кредиторы в долгосрочной перспективе, вероятно, получат меньшую выгоду, особенно когда дело доходит до покупки облигаций с более длительным сроком погашения. В некотором смысле этот долг выглядит более рискованным, чем мусорные облигации, которые обычно выпускаются компаниями, добившимися лучших результатов на ранних этапах восстановления экономики.

Действительно, индекс Bloomberg долгосрочных корпоративных облигаций США в этом году упал на 7,1 процента по сравнению с ростом на 1,9 процента по высокодоходным облигациям. Это расхождение может увеличиться, даже если эти компании с самым высоким рейтингом сообщают об огромных доходах и огромных запасах денег.

И действительно, если вы застали кризис 2007 года, то вы помните, что причиной прошлого кризиса оказались ипотечные кредиты, не обеспеченные или мало обеспеченные ликвидным имуществом. Чем эта ситуация отличается от прошлой? Мы все также имеем дело с необеспеченными залогами, используемыми для быстрого оборота на "горячем" рынке облигаций, технологических компаний и криптовалют.

Но что остается компаниям, если существует такое привлекательное предложение? Доллар дешев, как никогда – бери и вкладывай. К сожалению, производственная Америка переживает не лучшие времена – ее экспорт падает, что вызывает трения с новой доминантой мирового экспорта – Китаем. Но и эту беду можно было бы отложить на потом, если бы не... банкротства.

Банкрот без банкнот, и с банкнотами - банкрот

Мы уже писали, что падение Archegos – лишь одна из первых ласточек ожидаемой волны банкротств.

Когда прошлой весной Covid-19 впервые ввел Европу в режим изоляции, появились правдоподобные прогнозы приливной волны корпоративных банкротств. Этого не произошло благодаря беспрецедентной помощи правительств.

Количество компаний, объявляющих о банкротстве, сократилось примерно на одну пятую в зоне евро в прошлом году, даже несмотря на то, что экономическое производство сократилось более чем на 6%. Фирмы были спасены огромной государственной поддержкой, включая сотни миллиардов евро в виде государственных гарантий по кредитам, субсидий на заработную плату и отказа от кредитов банками. Были смягчены правила, когда предприятия должны подавать заявление о несостоятельности.

А теперь зададимся вопросом, как долго мы сможем поддерживать производителей и какой ценой? Фактически, мы нивелировали собственной волей нижнюю, провальную часть цикла. ФРС рассчитывает просто проскочить ее, словно и не было никакой пандемии. Т.е. они фактически собираются сказать: «чрезвычайные обстоятельства – были и ушли, вернемся к нашим овцам».

Уже сейчас волна банкротств нарастает по той же причине, которая дала компаниям ранее продохнуть – из-за длинного кредитного плеча благодаря низким процентным ставкам.

Так, гигант по аренде автомобилей Hertz Global Holdings Inc. и телекоммуникационный провайдер Frontier Communications Corp., были вынуждены подавать заявление о банкротстве по главе 11. В Китае в историю отправился системообразующий инвестор Huarong.

Проблема у инвесторов достаточно странная, но что не странно в этом ненормальном году? И проблема эта – отсутствие целей для инвестирования. Облигации дискредитированы, акции не обеспечивают дивиденды. Можно было бы вкладываться в сырье, но его и так недостаточно – покупка по высоким ценам сейчас не оправдана. От безвыходности многие подались на рынок криптовалют и токенов, что неплохо с точки зрения прогресса, но для долгосрочных инвесторов – просто беда.

Инвесторы действительно сидят на мешках с деньгами.., которые некуда вложить. Настолько дешевым стал доллар. Поэтому они вливают деньги в высокорисковые активы – облигации с уровнем доверия CCC, раздувая их стоимость, а также высоковолатильные криптовалюты, обеспечивающие хороший доход, не смотря на любые коррекции. Для многих долгосрочных инвесторов работа на "горячем" рынке не является приоритетом, в отличие от дневных трейдеров, поэтому волны банкротств среди самых ориентированных на стабильность инвесторов нам не избежать.

Недавно Европейский совет по системным рискам, который наблюдает за финансовой системой континента, предупредил: «Не воспринимайте небольшое количество заявлений о банкротстве в Европе как признак корпоративного здоровья». Он отметил, что в худшем случае текущее затишье «Многие банкротства были отложены, а не предотвращены», - отмечает французский кредитный страховщик Coface SA.может быть «отступлением моря перед цунами».

Euler Hermes, еще один кредитный страховщик, ожидает, что в 2021 году глобальная неплатежеспособность будет на 13% выше, чем в 2019 году. В 2022 году она ожидает, что банкротство будет на 27% (!) выше, чем в 2019 году.

Даже когда-то здоровые компании обременены огромными заимствованиями, а возобновление бизнеса сопряжено с новыми рисками. После долгой спячки фирмам приходится восстанавливать запасы и повторно нанимать персонал, потенциально ввергая их в долги. Отрасли туризма и гостеприимства сталкиваются с самыми большими трудностями, что не предвещает ничего хорошего для южных областей.

После длительного перерыва в Германии говорится, что предприятиям с чрезмерной задолженностью следует незамедлительно подавать заявление о банкротстве. В следующем месяце истекает срок действия поддержки правительства Германии по страхованию кредитов, лежащей в основе жизненно важной торговли. И все же, учитывая, что в Германии и Франции назревают общенациональные выборы, а в США демократы продавливают крайне несвоевременнный план инфраструктурных преобразований, можно ли рассчитывать на жесткую политику с их стороны?

Сейчас идет хитрый танец, в котором правительства и кредиторы пытаются отучить компании от финансовой поддержки, отделяя предприятия с надежными долгосрочными перспективами от безнадежных. Отличить одно от другого непросто, если даже Goldman отметился в высокорисковом бизнесе.

Причем мы наблюдаем беспрецедентный диалог инвесторов и ФРС:

Инвестор: Мы уже ждем повышения ставок!

ФРС: Этого не будет!

Инвестор: А вот сейчас? Вот тут уже – мы все готовы...

ФРС: Я сказал, нет!

Дошло до того, что неаккуратно брошенную фразу Йеллен во время интервью с Атлантикой, моментально разнесли по всем рынкам – так сильно инвесторы желают увидеть ужесточение кредитно-денежной политики. Как метко подметил Дэниэл Мосс, аналитик Bloomberg по азиатским рынкам, центральные банки в большинстве стран разве что не наняли самолеты с транспарантами, провозглашающими, что повышение ставок не стоит того, чтобы волноваться.

Правительство фактически говорит: «Что бы вы не творили, я не дам вам по рукам. Никаких банкротств, дети, не в мою смену!» Но только что Bloomberg сообщил об угрозе нового банкротства - фонд Кэти Вуд ARK Innovation (ARKK), сделавший ставку на высокотехнологичную отрасль, падает седьмой день подряд.

ARKK, который снизился на ранних торгах в четверг, упал более чем на 10% за год, и инвесторы вкладываются в защиту от новых потерь. Объем размещения во вторник составил 190 000, это самый высокий показатель за шесть недель и четвертый по величине за всю историю наблюдений. Последние данные показывают отток средств шестой день подряд, что является самой продолжительной полосой с момента запуска фонда в 2014 году. Согласно данным, собранным Bloomberg, отток средств из ARKK за шестидневную серию составляет около 785 миллионов долларов. Происходящее на рынке технологический компаний уже называют резней (имея в виду "свиней" согласно сленгу инвесткомпаний - прим. авт.)

Такое беспрецедентное попустительство со стороны контролирующих органов – результат новой парадигмы в экономике. Но на самом деле, это ничто иное, как снятие с себя ответственности. В прошлые циклы банкротство излишне прытких инвесторов, предпочитающих рисковые активы, выравнивало условия рынка и давало понять остальным, что стабильность и долгосрочность в приоритете. Сейчас правительство дает понять, что никто не против, если вы соберете доллар-другой на рыночной "печке".

И правда, зачем экономике США рисковать своими предприятиями, если убытки в результате лягут на развивающиеся страны? Вместо того чтобы последовать за Банком Канады, который повысил процентные ставки (и бездна не разверзлась перед его ногами), Федрезерв все еще надеется на то, что однажды утром мир проснется и скажет: «Это был страшный сон. А теперь пойду-ка я выпью свой обычный стакан апельсинового сока». Увы, даже ведущие семейные фонды мира не выдерживают давления, что приводит к разводам и другим семейным драмам. Боле того, схлестываются даже вчерашние союзники. Так, сегодня Британия и Франция направили в этот район военные патрульные суда на фоне растущего спора по поводу прав на рыбную ловлю после Брексита. Этот шаг является отголоском недавней вражды за поставки вакцины.

В конечном итоге США, вероятно, станут последними, кто повысит свою процентную ставку. Что это означает для мировой экономики? Много, очень много дешевого доллара. И если его пока некуда вложить, с увеличением ставок в странах ЕС (а это уже происходит - Англия только что объявила о сокращении выкупа облигаций в ближайшем будущем), потоки этого доллара хлынут туда, в восстанавливающуюся экономику. А до тех пор – инфляция. Бешеная и беспощадная. Нам некуда вкладывать деньги. Это само по себе обесценивает их стоимость. Ведь что такое деньги, за которые ничего нельзя купить? Бумага. Именно это и составляет суть инфляции – невозможность что-то купить за наличные. Потому что то, что мы сейчас пытаемся купить на самом деле, – это стабильность. И с каждым новым дешевым долларом она ускользает от нас все дальше и дальше...

Материал предоставлен компанией InstaForex - www.instaforex.com

Свежие комментарии