Москва, 20 марта - "Вести.Экономика" Роснефть вчера опубликовала итоги за 4 квартал 2017 года. Мы считаем результаты сильными и позитивными для акций в целом и сохраняем нашу рекомендацию покупать.

Александр Корнилов, старший аналитик по нефтегазовому сектору «АТОН»

Кроме того, Роснефть сильнее других российских нефтяных компаний выигрывает от роста цен на нефть по причине высокой долговой нагрузки, и как следствие, высокой чувствительности ее чистой прибыли.

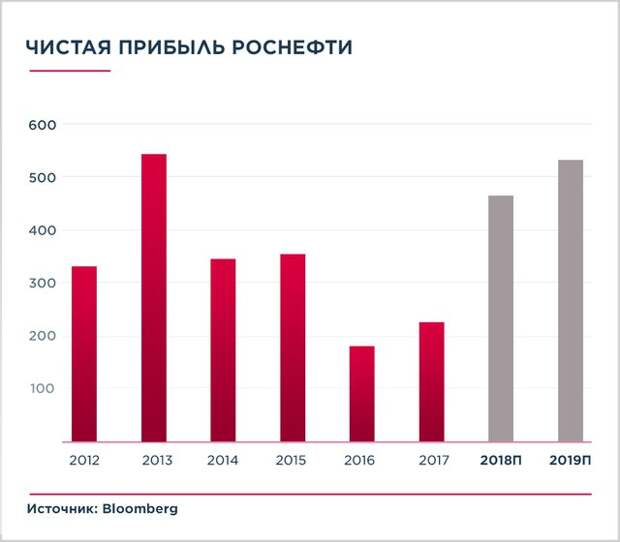

Чистая прибыль Роснефти в 4 квартале 2017 года составила 100 млрд руб. (+2.9% по сравнению с прогнозом АТОНа, +1% по сравнению с консенсус-прогнозом). При этом она продемонстрировала рост на 23% по сравнению с 2016 годом и по итогам 2017 года достигла 222 млрд руб.. Дивидендная политика Роснефти предусматривает коэффициент выплат 50% по МСФО. Таким образом, чистая прибыль за 2017 предполагает дивиденды 10.5 руб. на акцию или дивидендную доходность 3.3%. Компания уже выплатила промежуточные дивиденды 3.83 руб. на акцию, а значит, оставшиеся дивиденды составляют 6.64 руб. на акцию.

В 2018 году Роснефть планирует увеличить добычу на своих недавно введенных в эксплуатацию гринфилдах, включая Юрубчено-Тохомское месторождение, которое достигнет «полки» в 5 млн т в год в 2019; Кондинское месторождение, входящее в Эргинский кластер (больше 2 млн т в год в 2019); Тагульское месторождение; Русское месторождение и Таас-Юрях. Компания также планирует увеличить добычу на Юганскнефтегазе. На наш взгляд, это означает, что некоторые зрелые месторождения, типа Ванкорского, Верхнечонского или Увата, могут зафиксировать дальнейшее снижение добычи, чтобы сбалансировать добычу в рамках обязательств компании по соглашению ОПЕК+. С увеличением добычи на данных гринфилд-проектах связаны основные капитальные затраты Роснефти в 2018 году. При этом компания ожидает капитальные затраты в текущем году на уровне 2017 года (922 млрд руб., +30% г/г).

Что касается долговой нагрузки, на данный момент Роснефть считает ее комфортной и не ставит ключевой целью ее снижение. Компания планирует сконцентрироваться на управлении своим долговым портфелем, сделав упор на реструктуризацию краткосрочного долга.